Невыполнение кредитных обязательств может привести к серьезным финансовым и юридическим последствиям. Рассмотрим, что происходит при просрочке платежей по кредиту и какие меры могут быть применены к заемщику.

Содержание

Первые последствия просрочки

- Начисление пени и штрафов - банк начинает начислять дополнительные проценты за каждый день просрочки.

- Ухудшение кредитной истории - информация о просрочке передается в бюро кредитных историй (БКИ).

- Звонки и письма от банка - кредитор начинает напоминать о долге через SMS, email и телефонные звонки.

Дальнейшие этапы взыскания долга

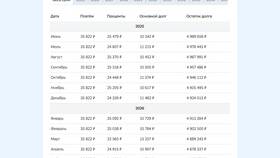

| Срок просрочки | Действия кредитора |

| 1-30 дней | Напоминания, начисление штрафов |

| 30-90 дней | Передача долга в отдел взыскания, усиленные требования |

| Более 90 дней | Продажа долга коллекторам или подача иска в суд |

Судебные последствия

Если банк подаст в суд, возможны следующие варианты развития событий:

- Судебный приказ о взыскании долга

- Решение суда о принудительном взыскании через судебных приставов

- Арест имущества и счетов

- Удержание части заработной платы

- Ограничение на выезд за границу

Работа коллекторов

При передаче долга коллекторскому агентству заемщик может столкнуться с:

- Постоянными телефонными звонками

- Визитами по месту жительства

- Письмами родственникам и на работу

- Предложениями о реструктуризации долга

Как минимизировать последствия

- Своевременно обращаться в банк для реструктуризации

- Пытаться договориться о частичном погашении

- Фиксировать все контакты с кредиторами

- Знать свои права при общении с коллекторами

Невыплата кредита - серьезная финансовая проблема, которая может повлиять на многие аспекты жизни. Лучшее решение - не допускать длительных просрочек и искать компромисс с кредитором при первых трудностях с оплатой.