Досрочное погашение ипотеки позволяет заемщику сократить срок кредита или уменьшить ежемесячные платежи, сэкономив на переплате. Однако этот процесс имеет свои особенности, которые важно учитывать.

Содержание

Виды досрочного погашения ипотеки

Существует два основных способа досрочного погашения:

- Полное погашение – закрытие всего остатка долга единовременным платежом.

- Частичное погашение – внесение суммы, превышающей регулярный платеж, что сокращает либо срок кредита, либо размер следующих платежей.

Порядок действий при досрочном погашении

- Уведомление банка – большинство кредитных договоров требуют предварительного уведомления (обычно за 30 дней).

- Уточнение суммы остатка долга – необходимо запросить в банке актуальный расчет на дату погашения.

- Внесение средств – перевод денег на указанный банком счет.

- Получение документов – справка об отсутствии задолженности и закладная (при полном погашении).

- Снятие обременения – регистрация изменения в Росреестре для полного погашения.

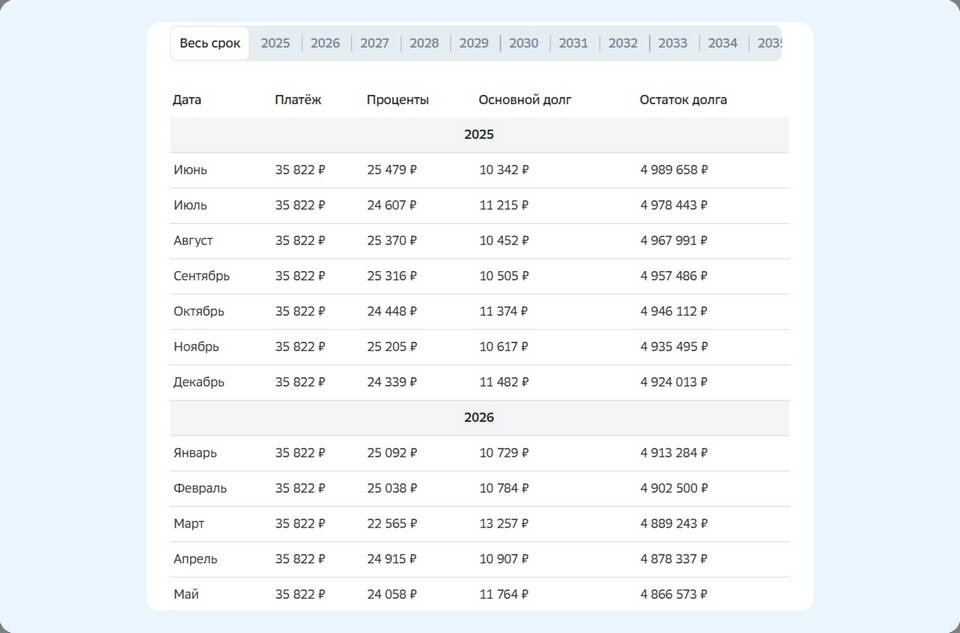

Особенности перерасчета платежей

| Способ погашения | Влияние на график платежей |

| Сокращение срока кредита | Сумма платежа остается прежней, но уменьшается количество платежей |

| Уменьшение суммы платежа | Срок кредита остается прежним, но снижается ежемесячная нагрузка |

Важные нюансы

- Некоторые банки устанавливают ограничения на минимальную сумму досрочного погашения

- Может взиматься комиссия за операцию (зависит от условий договора)

- При аннуитетных платежах наибольшая выгода достигается при раннем погашении

- Налоговый вычет можно получить только с фактически уплаченных процентов

Досрочное погашение ипотеки требует внимательного изучения условий договора и точного расчета выгодного варианта. Правильный подход к этому процессу позволяет значительно сократить финансовую нагрузку.