Выбор между досрочным погашением ипотеки и размещением средств на вкладе зависит от множества факторов, включая процентные ставки, сроки и финансовые цели.

Содержание

Сравнение ипотеки и вкладов

Ключевые параметры сравнения

| Критерий | Ипотека | Вклад |

| Процентные ставки | Обычно выше (12-18% годовых) | Ниже (7-10% годовых) |

| Налоговые льготы | Возможность вычета 13% | НДФЛ на проценты свыше 1 млн руб. |

| Риски | Залог недвижимости | Страхование вкладов до 1,4 млн руб. |

Когда выгоднее гасить ипотеку

Основные ситуации

- Ставка по ипотеке значительно превышает доходность вкладов

- Наличие психологического дискомфорта от долговых обязательств

- Нестабильность доходов и риск неплатежеспособности

- Отсутствие необходимости в финансовой подушке безопасности

Когда выгоднее открывать вклад

Основные ситуации

- Ставка по вкладу выше ипотечной ставки

- Наличие государственных субсидий по ипотеке

- Необходимость сохранить ликвидность средств

- Возможность инвестировать разницу в более доходные инструменты

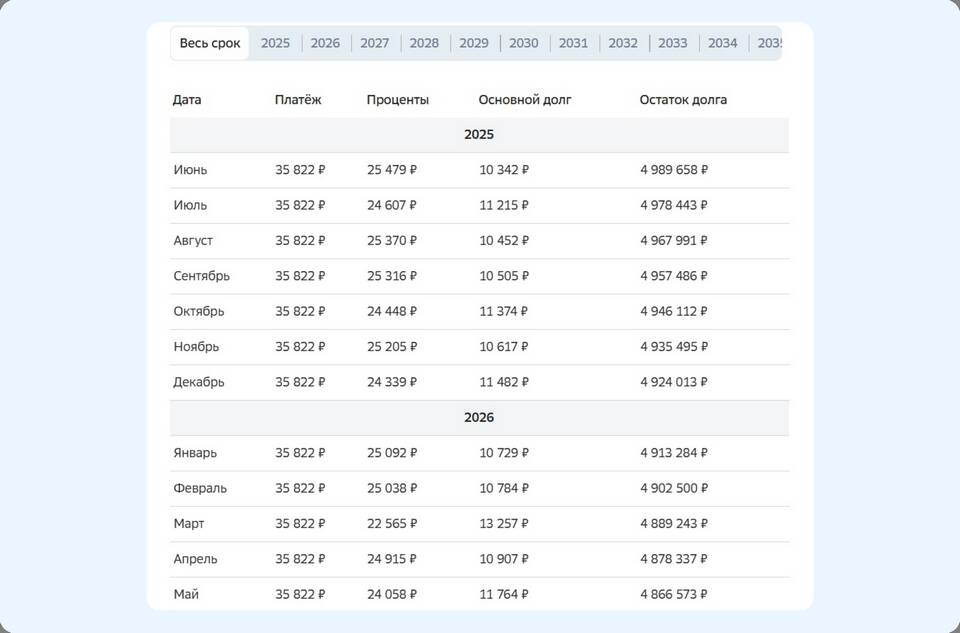

Пример расчета

| Параметр | Досрочное погашение | Вклад |

| Сумма | 1 000 000 руб. | 1 000 000 руб. |

| Ставка | Экономия 14% годовых | Доход 9% годовых |

| Результат за год | Экономия 140 000 руб. | Доход 90 000 руб. (до налога) |

Дополнительные факторы

- Возможность рефинансирования ипотеки

- Изменение ключевой ставки ЦБ

- Инфляция и покупательная способность денег

- Личные финансовые цели и сроки

Рекомендации

Для принятия оптимального решения следует рассчитать эффективную ставку по ипотеке с учетом налоговых вычетов и сравнить ее с доходностью альтернативных вариантов размещения средств. В большинстве случаев при ставках по ипотеке выше 10% выгоднее досрочное погашение.