Многие кредитные организации предлагают оформить страховку вместе с займом. Однако клиент имеет право отказаться от этой услуги, если она не является обязательной. Рассмотрим, как это сделать правильно.

Содержание

Законные основания для отказа от страховки

Согласно законодательству РФ:

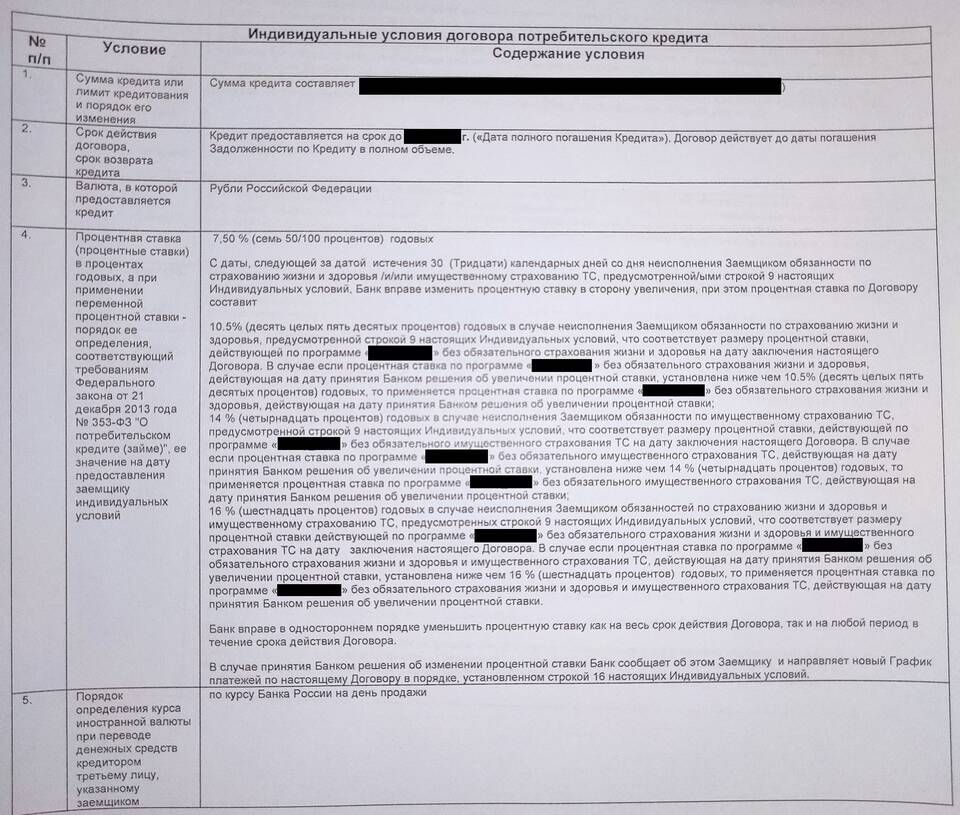

- Страхование жизни и здоровья заемщика является добровольным

- Банк не может отказать в выдаче кредита из-за отказа от страховки

- Клиент имеет право на отказ в течение 14 дней (период охлаждения)

Когда можно отказаться от страховки

Существует несколько вариантов отказа:

| Срок | Условия |

| До подписания договора | Можно отказаться сразу, если страховка не обязательна |

| В течение 14 дней после оформления | Период охлаждения по закону |

| После 14 дней | Возможен частичный возврат при досрочном погашении |

Пошаговая инструкция по отказу

- Изучите кредитный договор на предмет условий страхования

- Напишите заявление об отказе от страховки

- Приложите копии документов (паспорт, договор)

- Подайте заявление в банк лично или заказным письмом

- Дождитесь перерасчета суммы кредита

Образец заявления об отказе

В заявлении необходимо указать:

- ФИО и паспортные данные

- Номер кредитного договора

- Дату заключения договора

- Четкое выражение намерения отказаться от страховки

- Требование о возврате страховой премии

Возможные сложности

При отказе от страховки могут возникнуть проблемы:

- Банк может увеличить процентную ставку по кредиту

- Возможны задержки с возвратом страховой премии

- Некоторые банки требуют личного визита для отказа

Важные нюансы

- Обязательная страховка предусмотрена только для ипотеки и автокредитов

- Возврат страховой премии производится пропорционально неиспользованному сроку

- При отказе в течение 14 дней возвращается 100% суммы

Помните, что отказ от страховки - ваше законное право. Если банк создает препятствия, вы можете обратиться с жалобой в Роспотребнадзор или Центробанк.