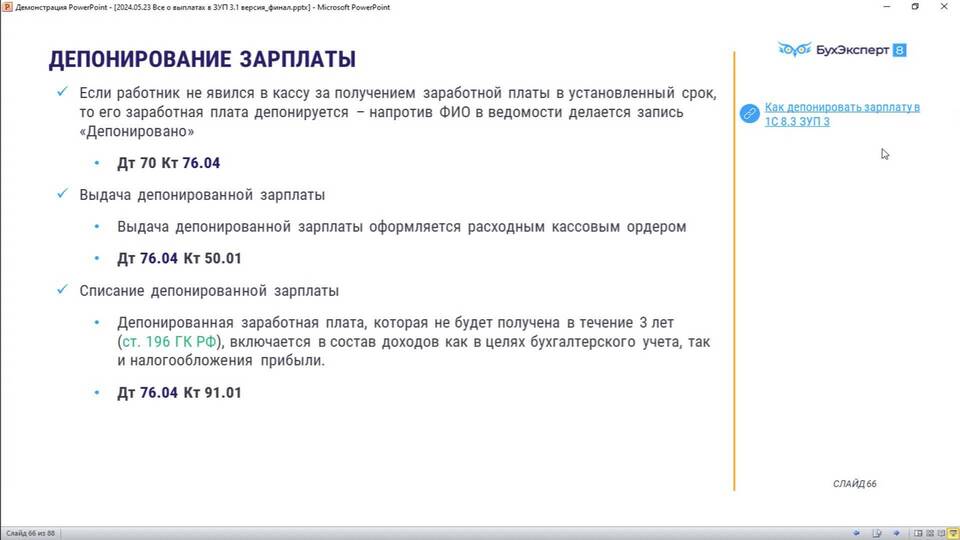

- Срок депонирования - 3 рабочих дня после даты выплаты

- Обязательное ведение реестра депонированных сумм

- Хранение невыданных средств в течение 3 лет

| Документ | Назначение |

| Расчетно-платежная ведомость | Фиксация невыданных сумм |

| Реестр депонированных сумм | Учет неполученных выплат |

| Бухгалтерская справка | Основание для проводок |

| Дт 70 "Расчеты с персоналом" | Кт 76.4 "Расчеты по депонированным суммам" |

| Дт 76.4 "Расчеты по депонированным суммам" | Кт 50 "Касса" |

- НДФЛ удерживается в день фактической выплаты

- Страховые взносы начисляются в обычном порядке

- В расходы принимается в периоде начисления

- 3 года - общий срок исковой давности

- По истечении срока - включение во внереализационные доходы

- Проводка: Дт 76.4 Кт 91.1

| Ситуация | Действия |

| Увольнение работника | Перечисление на банковский счет |

| Смерть работника | Выплата наследникам |

| Ошибка в расчетах | Сторнирование ошибочных сумм |

- Регулярная сверка с данными кадровой службы

- Ежеквартальная инвентаризация

- Своевременное отражение в отчетности

Правильное отражение депонированной заработной платы требует строгого соблюдения сроков, документального оформления и корректных бухгалтерских проводок. Организация должна обеспечить надежный учет таких сумм и их сохранность до момента выплаты или списания по истечении срока исковой давности.