Упрощенная система налогообложения (УСН) - популярный налоговый режим для индивидуальных предпринимателей. Рассмотрим порядок расчета налоговых обязательств при разных объектах налогообложения.

Содержание

Варианты УСН для ИП

| Объект налогообложения | Налоговая ставка | База для расчета |

| Доходы | 1-6% (зависит от региона) | Все полученные доходы |

| Доходы минус расходы | 5-15% (зависит от региона и вида деятельности) | Разница между доходами и подтвержденными расходами |

Пошаговый расчет налога УСН "Доходы"

- Суммируйте все доходы за налоговый период

- Умножьте полученную сумму на ставку налога (обычно 6%)

- Вычтите уплаченные страховые взносы (не более 50% от исчисленного налога)

- Полученная сумма - налог к уплате

Пошаговый расчет налога УСН "Доходы минус расходы"

- Суммируйте все доходы за налоговый период

- Суммируйте все подтвержденные расходы

- Вычтите расходы из доходов

- Умножьте полученную разницу на ставку налога (обычно 15%)

- Сравните с минимальным налогом (1% от доходов)

- Уплатите большую из сумм

Примеры расчета

| Система | Доходы | Расходы | Расчет | Налог к уплате |

| УСН "Доходы" 6% | 1 000 000 руб. | - | 1 000 000 × 6% = 60 000 руб. | 60 000 - страховые взносы |

| УСН "Доходы-расходы" 15% | 1 000 000 руб. | 700 000 руб. | (1 000 000 - 700 000) × 15% = 45 000 руб. | 45 000 руб. (больше минимального налога 10 000 руб.) |

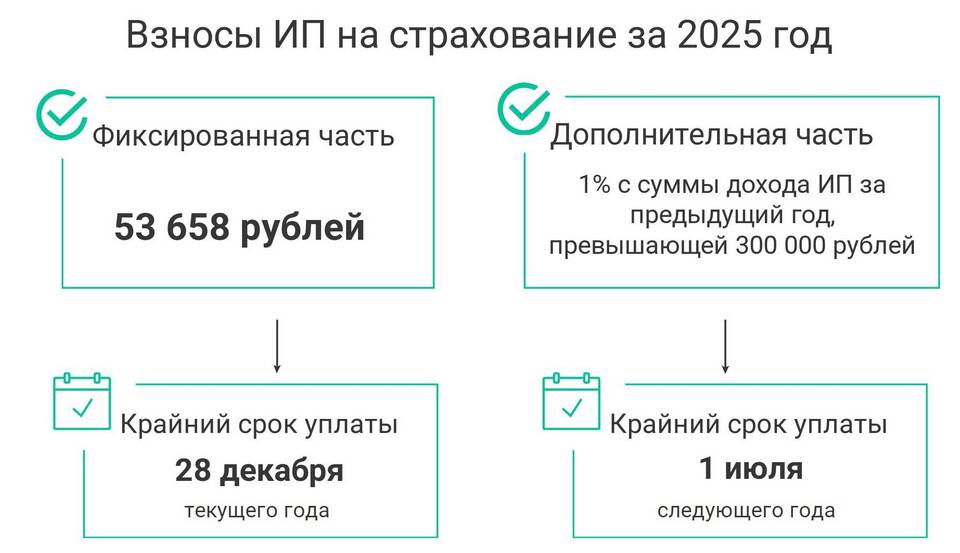

Учет страховых взносов

- Фиксированные взносы: обязательны для всех ИП

- 1% с доходов свыше 300 000 руб./год

- На УСН "Доходы" можно уменьшить налог на сумму взносов

- На УСН "Доходы-расходы" взносы включаются в расходы

Важные нюансы

При расчете налога учитывайте авансовые платежи, уплаченные в течение года. Налоговый период для УСН - календарный год, но авансовые платежи делаются ежеквартально. Все доходы и расходы должны быть подтверждены первичными документами.