Уточненная налоговая декларация подается при обнаружении ошибок или недостоверных сведений в первоначально поданной декларации. Рассмотрим правила ее составления и подачи.

Содержание

Когда нужно подавать уточненную декларацию

- Обнаружены ошибки в расчетах налоговой базы

- Выявлены неполные или недостоверные сведения

- Не учтены расходы, влияющие на сумму налога

- Произошло уменьшение суммы налога к уплате

- Изменились показатели после камеральной проверки

Порядок заполнения уточненной декларации

- Возьмите за основу первоначальную декларацию

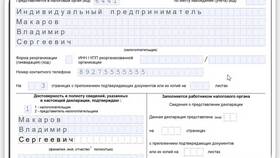

- На титульном листе укажите:

- Номер корректировки (1, 2, 3 и т.д.)

- Код "1" в поле "Признак корректировки"

- Актуальную дату заполнения

- Внесите исправления только в те разделы, где обнаружены ошибки

- Пересчитайте итоговые суммы налогов

- Проверьте контрольные соотношения

Отличия уточненной декларации

| Параметр | Первоначальная декларация | Уточненная декларация |

| Номер корректировки | 0 | 1, 2, 3... |

| Дата подачи | Первоначальная | Текущая |

| Объем данных | Полный | Только измененные показатели |

Особенности подачи

- Подается в ту же налоговую инспекцию, что и первоначальная

- Может быть подана в электронной или бумажной форме

- Должна сопровождаться пояснительной запиской

- При уменьшении налога - подается только после уплаты допналога

- При увеличении убытков - требует особого внимания

Рекомендации по заполнению

- Не изменяйте правильно заполненные разделы

- Убедитесь, что исправления не создают новых ошибок

- Сохраняйте копии всех версий деклараций

- При значительных изменениях проконсультируйтесь с налоговым экспертом

- Подавайте уточненку до истечения срока давности (3 года)

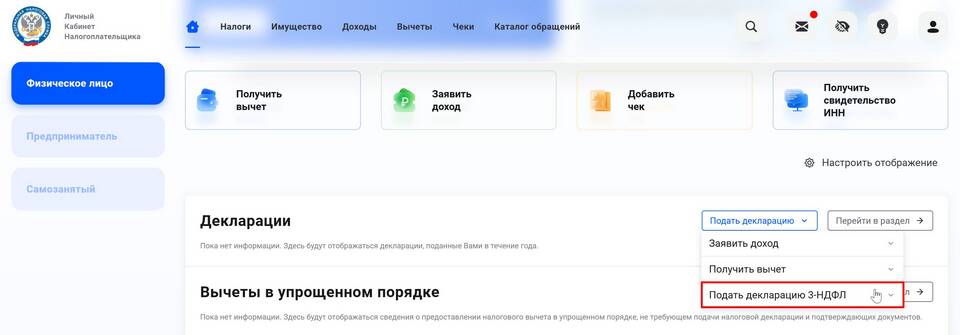

После подачи уточненной декларации рекомендуется отслеживать ее статус через личный кабинет налогоплательщика. При выявлении ошибок налоговым органом может быть назначена камеральная проверка.